一、【早盘盘面回顾】

财联社4月10日讯,市场早盘震荡调整,创业板指领跌。盘面上,周期股再度走强,其中黄金股领涨,中润资源、莱绅通灵、深中华A涨停;电力股反复活跃,百通能源、廊坊发展涨停。工业母机概念股开盘冲高,华东重机、华东数控涨停。旅游股盘中拉升,峨眉山A涨超5%。下跌方面,AI概念股集体调整,高新发展跌停;存储芯片概念股震荡走低,德明利跌停。总体上个股跌多涨少,全市场超4200只个股下跌。沪深两市半日成交额5095亿,较上个交易日放量22亿。截至收盘,沪指跌0.34%,深成指跌1.32%,创业板指跌1.87%。截至收盘,沪指跌0.34%,深成指跌1.32%,创业板指跌1.87%。北向资金方面,沪股通早盘净流出7.64亿,深股通早盘净流出34.8亿。

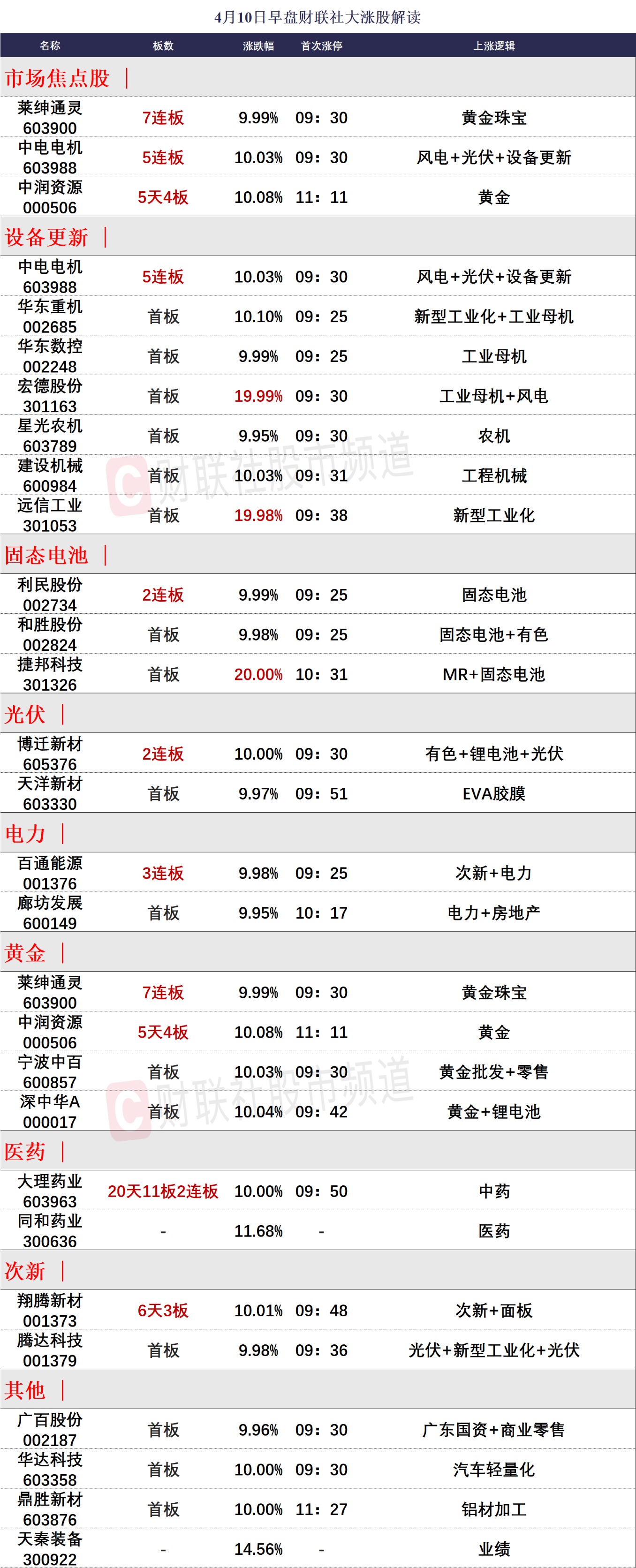

个股来看,今日早盘共24只个股涨停(不包括ST及未开板新股),炸板率达42%。早盘连板股数为6家,其中黄金概念股莱绅通灵7连板,中电电机5连板,电力股百通能源3连板,锂电股利民股份、医药股大理药业、有色股博迁新材2连板。

板块上,周期股反复活跃,黄金板块再度领涨两市。莱绅通灵7连板,中润资源、深中华A涨停,晓程科技、曼卡龙、萃华珠宝、紫金矿业等个股涨幅居前。消息面上,4月9日现货黄金日内一度涨超1%,将历史新高刷新至2362.24美元/盎司。此外,4月9日晚间,银泰黄金与湖南黄金分别披露一季度业绩预增公告,得益于黄金价格上涨,两家上市公司一季度净利润分别大幅预增61.94%-75.43%和40%-60%。

不过对于连续飙涨的金价,也有券商表达了谨慎态度。东吴证券研报指出,黄金通常在降息前3个月出现下跌,随着降息周期的临近,黄金回调将是大概率。如果参考2009年黄金站上1000美元/盎司的经验,20%可能是一道坎,也意味着2400美元/盎司附近可能会面临一定的回调压力。

工业母机板块涨幅居前,北交所的恒进感应30CM涨停,凯腾精工同样涨超20%。此外,宏德股份、华东重机、华东数控涨停,创世纪、华中数控、津荣天宇、华辰装备等个股涨幅居前。

消息面上,工信部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业领域设备投资规模较2023年增长25%以上;重点推动工业母机行业更新服役超过10年的机床等。银河证券认为,随着政策引导新一轮大规模设备更新,新一轮朱格拉周期有望开启,承接新质生产力。随着宏观经济指标边际改善,以通用机床和刀具为代表的顺周期通用设备板块有望启动。

工程机械板块同样表现亮眼,威博液压涨超18%,建设机械涨停,柳工、厦工股份、万通液压等个股涨幅居前。消息面上,在《推动工业领域设备更新实施方案》中明确提及了,工程机械行业更新油压机、折弯机、工艺陈旧产线和在线检测装备等。另一方面,柳工昨日公布业绩预报,一季度净利润预增45%~70%,或对行业整体景气周期具有指引意义。

电力股再度震荡走强,其中百通能源3连板,廊坊发展涨停,华银电力、大连热电等个股涨幅居前。

当前,电力行业景气度持续向好,容量电价、辅助服务市场等政策有力驱动电力行业价值重估。广发证券认为,稳定分红预期下,水电估值方式有望切换。通过持续稳定的分红及现金流预期,长江电力已开始走向DDM估值之路,叠加23Q2发电量低基数、当前高蓄能状态,24Q2有望迎来发电量和业绩的大幅提升。

综合来看,今日市场再度陷入回调整理,三大指数全线收跌的同时超4200股飘绿。其中,科技股仍是市场杀跌主力,存储芯片、算力、通信等方向跌幅居前。与此同时,以黄金为代表的周期股再度逆势走强,而电力、煤炭等高息防御方向也再获资金的重视。此外,工业母机、工程机械等方向受设备更新政策利好催化同样表现活跃。总体而言,目前市场整体仍处于弱势整理的阶段,故观盘重心仍多聚焦于以资源类周期为代表的主流热点之中。

午间涨停分析图

二、【市场新闻聚焦】

1、《科创板日报》10日讯,据接近京东人士向《科创板日报》记者称,京东近期正在内部重点讨论如何布局短视频领域,为此京东高层已经多次组织小范围讨论并形成了共识,确定要对短视频赛道进重点投入,现金补贴在10亿量级。近年来,抖音、快手、微信视频号都在短视频领域获取了大量流量,并依托流量进入电商领域。记者向京东求证此事,截至发稿暂未获回应。

2、财联社4月10日讯配资杆杆,据网易游戏微博消息,暴雪娱乐、微软游戏与网易今日共同宣布,暴雪旗下游戏将于2024年夏季重返中国大陆市场。微软游戏和网易还达成了一项协议,尝试将新的网易游戏带到Xbox及其他平台。